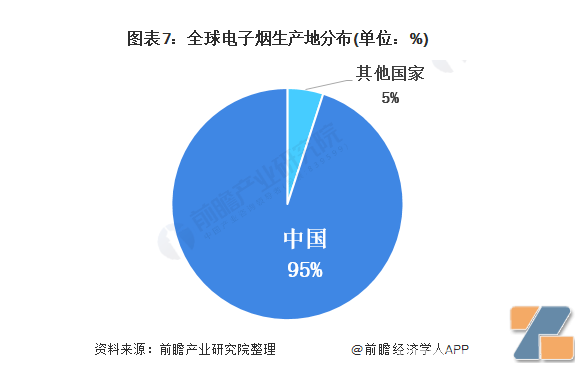

业务集中在电子烟领域:拓尔微的主要产品,如气流传感器模组与电子烟MCU方案板,在总收入中占比均超过69%。

“一揽子”交易引发疑虑:拓尔微与供应商华润上华的控股股东华微控股签订了产能合作协议。这被视为一揽子交易,引起了深交所对于是否存在不正当交易的疑虑。

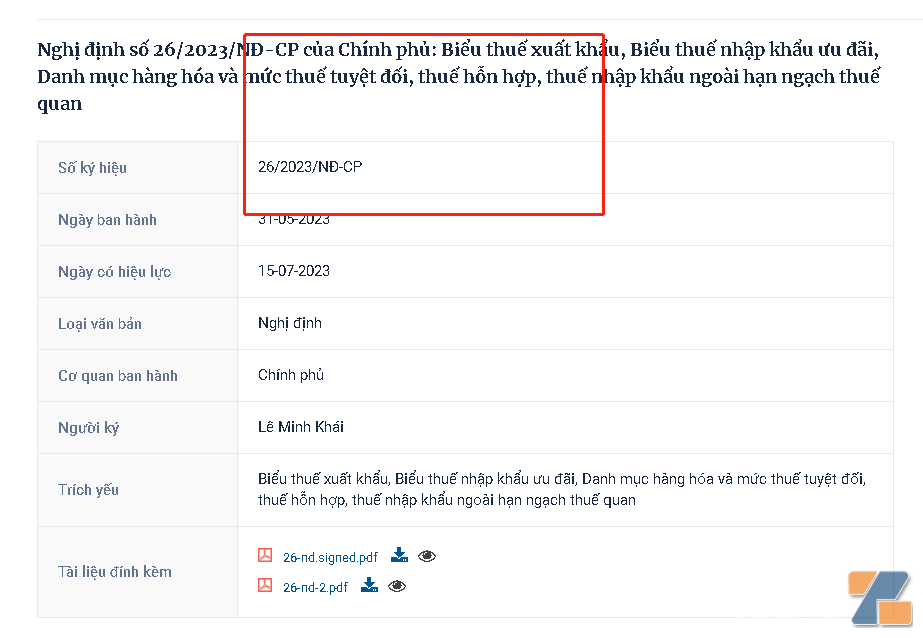

政策影响继续发酵:2022年3月,国家烟草专卖局发布了《电子烟管理办法》,设定了电子烟行业的准入门槛,规定从事电子烟相关的生产经营活动需要取得烟草专卖生产企业许可证,应当具备资金、技术与设备等条件,电子烟相关生产企业的设立与扩产等均须经国务院烟草专卖行政管理部门批准。

市场重新评估供应商风险:拓尔微的法律诉讼和深交所的审查可能使电子烟企业重新评估其供应商的稳定性和可靠性,从而在选择集成电路供应商时更加审慎。

值得注意的是,拓尔微电子连续受到两起诉讼。首案来自劲嘉科技,主张拓尔销售的气流传感器质量问题,索赔3053.9万元及诉讼费;次案由苏州健微发起,指控拓尔使用相似商标“TMI”,侵犯其注册商标权,要求赔偿200万元,并停止侵权行为。

电子烟芯片供应商拓尔微终止IPO,曾因质量问题被劲嘉索赔超3千万

威尔士电子烟店呼吁引入销售许

威尔士电子烟店呼吁引入销售许 直击中国电子烟企业开拓南非电

直击中国电子烟企业开拓南非电 30万个,货值超千万,澳大利亚

30万个,货值超千万,澳大利亚 越南电子雾化市场是否有利可图

越南电子雾化市场是否有利可图 南非新增电子烟消费税

南非新增电子烟消费税 下半年是电子烟出口旺季,但为

下半年是电子烟出口旺季,但为 要出去开厂?一条电子烟增量新

要出去开厂?一条电子烟增量新 电子雾化行业出口额将达3400亿

电子雾化行业出口额将达3400亿 南美国家委内瑞拉全面禁止电子

南美国家委内瑞拉全面禁止电子